熬過了發電行業最痛苦的2008年, 大部分發電公司在2009年都扭虧為盈. 華能國際(902)全年境內發電量達2035.2億千瓦, 增10%, 主要是新收購和新投產機組的貢獻. 合併收入有768.6億, 增13%, 而經營成本則回落2.1%達675.4億, 其中燃料佔448.6億, 下跌10%, 燃料佔經營成本66%, 去年為72%; 其他成本合計為223.76億, 上升18%, 當中電力採購成本升34%, 維修升20%.

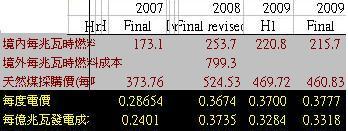

經營利潤有91.74億, 利息費用有42.6億, 升4.8%, 稅後利潤有57.04億, 每股盈利有0.41元, 派息0.21元. 扭虧原因是煤價下滑, 天然煤採購價由去年平均每噸524.53元下跌今年460.83元, 每兆瓦時燃料成本下跌15%至215.7元; 而平均結算電價是412.28元/千千瓦時, 升6.44%.

可控容量有49433兆瓦, 升20%; 平均供電煤耗(克/千瓦)跌1.8%至320.1; 加權平均廠用電率為5.25%, 跌2.4%.

華能國際是我心中超卓的企業, 營運高效率, 管理高質量, 可惜生不逢時, 國內電價市場化步伐十分慢, 發電企業受困於高漲的煤價. 2010年種種能源的價格都向上, 煤價也不會例外, 發電廠的利潤不宜樂觀. 另外華能收購了新加坡的中新, 有利穩定利潤, 而且國家整合電力和煤炭企業的政策亦對其有利.

No comments:

Post a Comment